Table of Contents

गुरुग्राम आज सिर्फ़ दिल्ली NCR का हिस्सा नहीं है, बल्कि भारत के सबसे बड़े रियल एस्टेट हब में से एक माना जाता है। यहाँ आधुनिक इंफ्रास्ट्रक्चर, बहुराष्ट्रीय कंपनियों की मौजूदगी और बेहतरीन कनेक्टिविटी ने हज़ारों लोगों को अपने सपनों का घर खरीदने के लिए प्रेरित किया है।

अगर आप भी गुरुग्राम में अपना घर खरीदने का प्लान बना रहे हैं, तो होम लोन लेना सबसे आसान और व्यावहारिक तरीका हो सकता है। लेकिन अक्सर लोगों के मन में सवाल उठता है – “लोन लेने की प्रक्रिया कैसी होती है? कौन-कौन से डॉक्यूमेंट्स की ज़रूरत पड़ती है? EMI कैसे तय होती है?”

- इन्हीं सवालों के जवाब के लिए हम लेकर आए हैं यह गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड, जहाँ आपको हर स्टेप विस्तार से समझाया जाएगा। साथ ही, होम लोन और बैंकिंग नियमों की और जानकारी पाने के लिए आप RBI की आधिकारिक वेबसाइट पर भी जा सकते हैं।

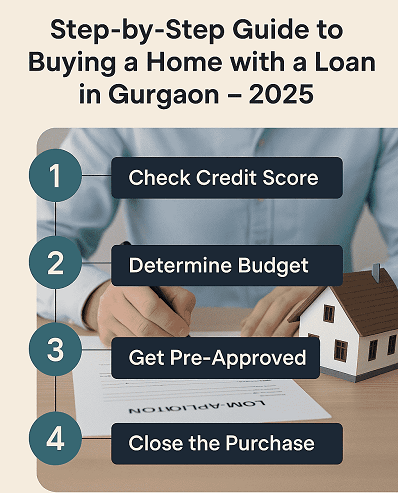

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड: क्यों जरूरी है होम लोन से घर खरीदना?

आज के समय में घर खरीदना सिर्फ़ एक ज़रूरत नहीं, बल्कि यह हर इंसान के जीवन का एक बड़ा सपना होता है। होम लोन न सिर्फ़ आपको अपना घर खरीदने में मदद करता है, बल्कि आपके भविष्य को आर्थिक रूप से सुरक्षित और स्थिर भी बनाता है।

होम लोन लेने के माध्यम से आप अपने सपनों का घर आज ही खरीद सकते हैं और धीरे-धीरे EMI के ज़रिए इसकी राशि चुका सकते हैं। यह न केवल आर्थिक बोझ को आसान बनाता है, बल्कि आपको एक फ़ाइनेंशियल अनुशासन (Financial Discipline) विकसित करने में भी मदद करता है।

इसके अलावा, होम लोन पर टैक्स बेनिफिट भी मिलता है, जिससे आपका कुल खर्च कम हो जाता है। दूसरी ओर, अगर आपके पास अपना घर है, तो यह एक लंबी अवधि का निवेश भी साबित होता है, क्योंकि गुरुग्राम जैसे शहरों में रियल एस्टेट की कीमत समय के साथ बढ़ती रहती है।

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड: गुरुग्राम में प्रॉपर्टी खरीदने से पहले की तैयारी

गुरुग्राम जैसे तेज़ी से विकसित हो रहे शहर में घर या फ्लैट खरीदना हर परिवार का सपना और जीवन का सबसे बड़ा निवेश होता है। लेकिन बिना तैयारी के उठाया गया कदम भविष्य में कानूनी और आर्थिक मुश्किलें खड़ी कर सकता है। इसलिए घर खरीदने से पहले सही रणनीति और तैयारी करना बेहद ज़रूरी है।

सबसे पहले अपने बजट और लोन क्षमता (Loan Eligibility) को स्पष्ट करें और EMI कैलकुलेशन पहले से तय कर लें। बैंक से बातचीत करके यह जान लें कि आपको कितना होम लोन मिल सकता है। इसके साथ ही प्रॉपर्टी की लोकेशन और डेवलपर की विश्वसनीयता जाँचें, क्योंकि गुरुग्राम में कई नए प्रोजेक्ट और रेसिडेंशियल सोसाइटीज़ मौजूद हैं।

सबसे अहम बात यह है कि आप यह ज़रूर देखें कि जिस प्रोजेक्ट में निवेश कर रहे हैं वह Haryana RERA में रजिस्टर्ड है या नहीं। इसके अलावा सभी डॉक्यूमेंट्स जैसे सेल डीड, लैंड रिकॉर्ड, NOC और बिल्डिंग प्लान की मंज़ूरी की जाँच करें। अगर यह सब सही है तो आपका निवेश सुरक्षित रहेगा और आपको घर खरीदने का अनुभव निश्चिंत और भरोसेमंद लगेगा।

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड: होम लोन के लिए जरूरी डॉक्यूमेंट्स

गुरुग्राम जैसे तेज़ी से विकसित हो रहे शहर में अपना घर खरीदना हर इंसान का सपना होता है। लेकिन होम लोन लेते समय अगर सही कागज़ात जमा न किए जाएँ तो लोन अप्रूवल प्रक्रिया में देरी हो सकती है। इसलिए पहले से ही ज़रूरी डॉक्यूमेंट्स तैयार रखना बेहद ज़रूरी है, ताकि आपका निवेश सुरक्षित और तनाव-रहित हो सके।

सही बैंक या लोन प्रदाता कैसे चुनें?

गुरुग्राम में घर खरीदते समय होम लोन लेना लगभग अनिवार्य हो जाता है। लेकिन यह तय करना कि किस बैंक या लोन प्रदाता से लोन लिया जाए, कई बार लोगों के लिए जटिल साबित होता है। यही कारण है कि निर्णय लेने से पहले कुछ महत्वपूर्ण बातों पर ध्यान देना बेहद ज़रूरी है।

सबसे पहले अलग-अलग बैंकों के होम लोन इंटरेस्ट रेट, प्रोसेसिंग चार्ज और EMI विकल्पों की तुलना करें। कई बार कम ब्याज दर का वादा किया जाता है लेकिन उसमें छिपे हुए चार्ज शामिल होते हैं, जो आगे चलकर आर्थिक बोझ बढ़ा सकते हैं। इसके अलावा बैंक की कस्टमर सर्विस, ऑनलाइन सपोर्ट और प्री-पेमेंट फ्लेक्सिबिलिटी कैसी है, यह भी अच्छी तरह जाँचना चाहिए।

गुरुग्राम में घर खरीदते समय सबसे अहम बात यह है कि आप जिस बैंक या NBFC से लोन लेने जा रहे हैं, उसकी बाज़ार में विश्वसनीयता और ग्राहक समीक्षाएँ जाँच लें। गुरुग्राम में कई पब्लिक और प्राइवेट बैंक प्रतिस्पर्धी दरों पर होम लोन ऑफर करते हैं। यदि आप इन ऑफ़र्स की तुलना करना चाहते हैं, तो Bank Bazaar होम लोन सेक्शन पर जाकर विभिन्न बैंकों के प्लान्स देख सकते हैं। तुलना करने के बाद ही सबसे भरोसेमंद संस्थान चुनें, ताकि आपका निवेश सुरक्षित और प्रक्रिया झंझट-रहित हो सके।

लोन एप्लीकेशन प्रोसेस – चरण दर चरण

गुरुग्राम जैसे तेज़ी से विकसित हो रहे शहर में अपना घर खरीदना हर इंसान के जीवन का सबसे बड़ा सपना होता है। लेकिन होम लोन लेने के दौरान अगर आवेदन प्रक्रिया को सही ढंग से न समझा जाए तो यह जटिल लग सकता है। जबकि असलियत यह है कि यदि इसे चरण दर चरण किया जाए तो पूरी प्रक्रिया बेहद आसान हो जाती है। पूरा प्रोसेस नीचे बताया गया है:

- बैंक या वित्तीय संस्थान से प्रारंभिक चर्चा करें – सबसे पहले बैंक से बात करें। यहाँ आपकी आय, नौकरी का प्रकार और बजट के आधार पर यह तय किया जाएगा कि आपको कितना लोन मिल सकता है।

- आवश्यक डॉक्यूमेंट्स जमा करें- जैसे पहचान प्रमाण (आधार कार्ड/पैन कार्ड), पता प्रमाण (बिजली बिल/किराया एग्रीमेंट), सैलरी स्लिप या इनकम टैक्स रिटर्न और प्रॉपर्टी से जुड़े कागज़ात। यदि ये सभी दस्तावेज़ सही हैं तो प्रक्रिया तेज़ी से आगे बढ़ेगी।

- क्रेडिट स्कोर और वित्तीय बैकग्राउंड की जाँच- बैंक आपका CIBIL स्कोर और वित्तीय इतिहास चेक करेगा। यदि सब कुछ संतोषजनक है तो लोन अप्रूवल की संभावना काफ़ी बढ़ जाएगी।

- सैंक्शन लेटर जारी करना- लोन अप्रूवल के बाद बैंक एक Sanction Letter जारी करेगा, जिसमें लोन राशि, ब्याज दर, EMI और समय अवधि स्पष्ट रूप से लिखी होती है।

- लोन डिस्बर्समेंट- अंतिम चरण में प्रॉपर्टी के दस्तावेज़ सत्यापित करने के बाद बैंक आपके खाते में या सीधे विक्रेता के खाते में लोन की राशि ट्रांसफर कर देता है।

लोन अप्रूवल और डिस्बर्सल की प्रक्रिया

गुरुग्राम जैसे शहर में होम लोन लेने के दौरान सबसे अहम चरणों में से एक है लोन अप्रूवल और डिस्बर्सल। बहुत से लोग इस प्रक्रिया को जटिल मानते हैं, लेकिन अगर इसे सही तरह से समझा जाए तो यह काफी आसान है। इस पूरी प्रक्रिया में आपका सक्रिय सहयोग बेहद ज़रूरी है। समय पर डॉक्यूमेंट्स जमा करने और बैंक की शर्तें पूरी करने से लोन अप्रूवल और डिस्बर्सल दोनों ही तेज़ और बिना किसी झंझट के हो जाते हैं। सही तैयारी के साथ आप अपने सपनों का घर आसानी से खरीद सकते हैं।

लोन अप्रूवल (Loan Approval):-

बैंक सबसे पहले आपके जमा किए गए सभी डॉक्यूमेंट्स, आय के स्रोत और क्रेडिट स्कोर की गहन जाँच करता है। इसमें आपकी नौकरी की स्थिरता, मासिक आय, बैंक स्टेटमेंट और किसी भी अन्य चल रहे लोन की जानकारी शामिल होती है। यदि सब कुछ सही पाया जाता है तो बैंक आपको एक Sanction Letter जारी करता है। इसमें लोन राशि, ब्याज दर, EMI और समय अवधि (Tenure) का स्पष्ट उल्लेख होता है। यह लेटर बैंक की ओर से आपके लोन अप्रूवल की औपचारिक स्वीकृति होती है।

लोन डिस्बर्सल (Loan Disbursement):-

अप्रूवल के बाद अगला चरण होता है लोन राशि का डिस्बर्सल। इस दौरान बैंक प्रॉपर्टी से जुड़े दस्तावेज़ों की अंतिम बार जाँच करता है। सब कुछ सही होने पर बैंक लोन राशि सीधे आपके खाते या विक्रेता/बिल्डर के खाते में ट्रांसफर कर देता है। कई मामलों में यह राशि एकमुश्त (Lump Sum) दी जाती है, जबकि अंडर-कंस्ट्रक्शन प्रोजेक्ट्स में इसे किस्तों (Installments) में जारी किया जाता है।

घर खरीदते समय RERA चेक करना क्यों जरूरी है?

गुरुग्राम जैसे सपनों के शहर में प्रॉपर्टी खरीदना जीवन का एक बड़ा और अहम फैसला होता है। लेकिन इस निवेश को सुरक्षित बनाने के लिए RERA (Real Estate Regulatory Authority) चेक करना बेहद ज़रूरी है। कई बार डेवलपर्स झूठे वादों के जरिए ग्राहकों को भ्रमित कर देते हैं, और इस जोखिम से बचाने के लिए RERA आपकी सुरक्षा सुनिश्चित करता है। यही छोटा सा कदम आपके निवेश को और भी सुरक्षित बना सकता है और भविष्य की परेशानियों से बचा सकता है।

RERA में रजिस्टर्ड प्रोजेक्ट का मतलब है कि उस प्रोजेक्ट को कानूनी मान्यता प्राप्त है। इसमें बिल्डिंग प्लान, ज़मीन का स्वामित्व और सरकारी अनुमोदन से जुड़ी सभी जानकारी दर्ज रहती है। इससे खरीदार यह सुनिश्चित कर सकते हैं कि उनका निवेश किसी अवैध या अनधिकृत प्रोजेक्ट में नहीं हो रहा है।

RERA खरीदारों के लिए पारदर्शिता और सुरक्षा का माहौल तैयार करता है। जैसे प्रोजेक्ट की डिलीवरी टाइमलाइन, निर्माण की गुणवत्ता और डेवलपर की जिम्मेदारी से जुड़े सभी पहलू यहां स्पष्ट रहते हैं। इससे धोखाधड़ी और विवाद की संभावना काफी हद तक कम हो जाती है।

- अगर आप प्रॉपर्टी खरीदने से पहले किसी प्रोजेक्ट का RERA नंबर या रजिस्ट्रेशन चेक करना चाहते हैं तो Haryana RERA की आधिकारिक वेबसाइट पर जाकर आसानी से जानकारी प्राप्त कर सकते हैं।

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड: EMI कैलकुलेशन और बजट प्लानिंग

अपने सपनों का घर खरीदने के लिए होम लोन लेने से पहले सबसे अहम कदम है EMI कैलकुलेशन और बजट प्लानिंग। अक्सर लोग जरूरत से ज्यादा लोन ले लेते हैं, जिससे EMI का बोझ बढ़ जाता है और बाद में आर्थिक समस्याएँ खड़ी हो जाती हैं। इसलिए पहले से ही सही EMI का निर्धारण करना बेहद ज़रूरी है।

EMI कैलकुलेशन कैसे करें?

गुरुग्राम में EMI तीन बातों पर निर्भर करती है – लोन अमाउंट, ब्याज दर और समयावधि (Tenure)। ऑनलाइन उपलब्ध होम लोन EMI कैलकुलेटर का उपयोग करके आप आसानी से अपनी मासिक किस्त का पता लगा सकते हैं। सामान्य नियम यह है कि आपकी EMI मासिक आय के 40% से अधिक नहीं होनी चाहिए, वरना परिवार के अन्य खर्चों पर बोझ बढ़ सकता है।

बजट प्लानिंग क्यों ज़रूरी है?

सही बजट प्लानिंग से आप EMI को आसानी से मैनेज कर पाएंगे और भविष्य में आर्थिक दबाव कम होगा। इसके लिए अपनी आय, बचत और खर्चों की एक स्पष्ट लिस्ट बनाएं। याद रखें, होम लोन एक लंबी अवधि की ज़िम्मेदारी है, इसलिए मजबूत बजट प्लानिंग आपके निवेश को टिकाऊ और सुरक्षित बनाएगी।

EMI और बजट से जुड़ी विस्तृत जानकारी और कैलकुलेशन के लिए आप HDFC Home Loan EMI Calculator का उपयोग कर सकते हैं।

होम लोन लेते समय आम गलतियों से कैसे बचें

अपना घर खरीदना जीवन का सबसे बड़ा सपना होता है, और उस सपने को पूरा करने के लिए होम लोन लेना आज कई लोगों के लिए ज़रूरी हो गया है। लेकिन अक्सर जल्दबाज़ी या लापरवाही की वजह से लोग कुछ ऐसी गलतियाँ कर बैठते हैं, जो आगे चलकर आर्थिक बोझ बढ़ा देती हैं। इन गलतियों से बचकर आप न सिर्फ़ होम लोन प्रक्रिया को आसान बना सकते हैं, बल्कि अपने निवेश को और भी सुरक्षित कर सकते हैं। ज़रूरी जानकारी नीचे दी गई है:

कागज़ात की जाँच न करना:-

कई खरीदार बैंक में आवेदन करने से पहले अपनी आय, खर्च या प्रॉपर्टी से जुड़े दस्तावेज़ ठीक से चेक नहीं करते। इसका नतीजा यह होता है कि लोन अप्रूवल में देरी होती है। इसलिए सभी आवश्यक डॉक्यूमेंट्स पहले से ही सही और अपडेटेड रखें।

EMI कैलकुलेशन को नज़रअंदाज़ करना:-

कई लोग EMI का सही कैलकुलेशन नहीं करते कि यह उनकी मासिक आय का कितना प्रतिशत होगा। नतीजा यह होता है कि आगे चलकर आर्थिक दबाव बढ़ जाता है। ध्यान रखें, EMI आपकी मासिक आय के 40% से अधिक नहीं होनी चाहिए।

सिर्फ़ ब्याज दर देखकर फैसला लेना:-

गुरुग्राम जैसे शहर में कई लोग सिर्फ़ कम इंटरेस्ट रेट देखकर बैंक चुन लेते हैं, लेकिन वे प्रोसेसिंग फीस, प्री-पेमेंट चार्ज और कस्टमर सर्विस को नज़रअंदाज़ कर देते हैं। बाद में यही कारण बड़ी समस्या बन सकता है।

क्रेडिट स्कोर को नज़रअंदाज़ करना:-

एक अच्छा क्रेडिट स्कोर (आमतौर पर 750 या उससे अधिक) होने पर आपको कम ब्याज दर पर होम लोन मिल सकता है। इसलिए होम लोन लेने से पहले अपने क्रेडिट प्रोफ़ाइल को बेहतर बनाना बेहद ज़रूरी है।

गुरुग्राम में घर खरीदने के लिए बेस्ट लोकेशन और प्रोजेक्ट्स

आज के दौर में गुरुग्राम में घर खरीदना सिर्फ एक सपना नहीं बल्कि भविष्य की सुरक्षा का प्रतीक बन चुका है। दिल्ली से सटे इस शहर ने बीते कुछ सालों में रियल एस्टेट सेक्टर में सबसे तेज़ ग्रोथ दर्ज की है। यहां की मेट्रो कनेक्टिविटी आपको दिल्ली और NCR के हर कोने तक आसान पहुंच देती है। गुरुग्राम में मौजूद आईटी कंपनियां और कॉर्पोरेट ऑफिस लाखों प्रोफेशनल्स को रोज़गार देते हैं। आधुनिक स्कूल, हॉस्पिटल, शॉपिंग मॉल और सुरक्षित गेटेड सोसाइटी इसे रहने के लिए परफेक्ट बनाते हैं।

यही कारण है कि 99acres,और MagicBricks जैसे बड़े प्रॉपर्टी पोर्टल्स पर गुरुग्राम को लगातार “होम बायर्स की पहली पसंद” बताया जा रहा है।

गुरुग्राम में घर खरीदने के लिए बेस्ट लोकेशन

गोल्फ कोर्स रोड (Golf Course Road)

लग्ज़री लाइफस्टाइल की पहचान।

DLF, M3M और Experion जैसे डेवलपर्स के हाई–एंड प्रोजेक्ट्स।

- मेट्रो, इंटरनेशनल स्कूल और हॉस्पिटल पास।

- हाई–एंड क्लास और स्टेटस चाहने वालों के लिए बेस्ट।

सोहना रोड (Sohna Road)

- किफायती और मिड–बजट फैमिली के लिए आदर्श।

- IT हब और NH–48 से कनेक्टिविटी।

बजट–फ्रेंडली रेसिडेंस चाहने वालों के लिए परफेक्ट।

द्वारका एक्सप्रेसवे (Dwarka Expressway)

- गुरुग्राम का भविष्य का रियल एस्टेट स्टार।

- तेजी से डेवलपमेंट, नई मेट्रो और एक्सप्रेसवे सुविधा।

यहां प्रॉपर्टी में निवेश करने से रेंटल इनकम और वैल्यू ग्रोथ दोनों मिलेंगे।

न्यू गुरुग्राम (New Gurgaon – Sector 81 से 95)

- कम बजट में बड़े टाउनशिप।

- DLF, Signature Global और Microtek के प्रोजेक्ट्स।

लॉन्ग–टर्म इन्वेस्टमेंट के लिए बेस्ट।

गुरुग्राम के टॉप रियल एस्टेट प्रोजेक्ट्स

DLF The Arbour (Sector 63)

- अल्ट्रा–लक्ज़री अपार्टमेंट्स।

- क्लबहाउस, जिम, पूल और गार्डन सुविधाएं।

M3M Capital (Dwarka Expressway)

- मॉडर्न डिज़ाइन और बेहतरीन कनेक्टिविटी।

- निवेश और रहने दोनों के लिए बेहतर।

Godrej Meridien (Sector 106)

- इंटरनेशनल लेवल की सुविधाएं।

- लग्ज़री और कंफर्ट का शानदार कॉम्बिनेशन।

Signature Global City 92

- बजट–फ्रेंडली प्रोजेक्ट।

- न्यू गुरुग्राम में तेजी से डेवेलप होता इलाका।

- और प्रोजेक्ट्स की जानकारी आप Housing.com पर चेक कर सकते हैं।

गुरुग्राम में घर खरीदते समय ध्यान रखें ये बातें

- प्रोजेक्ट का RERA नंबर ज़रूर देखें।

- स्कूल, ऑफिस और हॉस्पिटल की दूरी चेक करें।

- अपना बजट क्लियर रखें – मिड से प्रीमियम हर तरह के ऑप्शन हैं।

- रिसेल वैल्यू और रेंटल स्कोप समझें।

- बिल्डर की डिलीवरी हिस्ट्री देखें।

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड: निष्कर्ष – सुरक्षित और स्मार्ट होम लोन प्रक्रिया

घर खरीदना सिर्फ एक संपत्ति लेना नहीं है, बल्कि अपने परिवार के भविष्य को सुरक्षित करने का सबसे बड़ा कदम है। यह हर किसी का जीवनभर का सपना होता है। लेकिन इस सपने को पूरा करने के लिए सही होम लोन प्रक्रिया अपनाना बेहद ज़रूरी है।

अगर आप बिना जानकारी के, जल्दबाज़ी में या छिपे हुए खर्चों को समझे बिना फैसला लेते हैं, तो यह आपके वित्तीय संतुलन को बिगाड़ सकता है। इसलिए ज़रूरी है कि आप सोच–समझकर और प्लानिंग करके ही आगे बढ़ें।

एक स्मार्ट होम लोन प्रक्रिया की शुरुआत होती है अपनी आय और खर्चों का सही आकलन करने से। सबसे पहले अपना बजट तय करें और यह देखें कि आप कितनी EMI आराम से चुका सकते हैं। इसके बाद किसी भरोसेमंद बैंक या NBFC को चुनें, जहाँ ब्याज दर (Interest Rate) और प्रोसेसिंग फीस बिल्कुल पारदर्शी हों।

इसके साथ ही, अगर आप RERA–अधिनियम से रजिस्टर्ड प्रोजेक्ट में निवेश करेंगे तो आपको कानूनी सुरक्षा भी मिलेगी। इससे आपका निवेश और भी सुरक्षित और भरोसेमंद बन जाता है।

गुरुग्राम में लोन लेकर घर खरीदने की स्टेप-बाय-स्टेप गाइड- FAQ

Q1. गुरुग्राम में घर खरीदने के लिए होम लोन लेना क्यों फायदेमंद है?

Ans- गुरुग्राम में रियल एस्टेट सेक्टर तेज़ी से बढ़ रहा है और यहाँ प्रॉपर्टी की कीमतें हर साल ऊपर जा रही हैं। ऐसे में होम लोन आपको तुरंत अपना घर लेने का मौका देता है और EMI सिस्टम आपके आर्थिक बोझ को आसान बना देता है।

Q2. गुरुग्राम में होम लोन के लिए किन ज़रूरी डॉक्यूमेंट्स की आवश्यकता होती है?

Ans- होम लोन आवेदन करते समय आपको आधार/पैन कार्ड, पता प्रमाण (जैसे बिजली बिल या किराए का एग्रीमेंट), आय प्रमाण (सैलरी स्लिप, ITR, बैंक स्टेटमेंट) और प्रॉपर्टी से जुड़े कागज़ात जमा करने पड़ते हैं।

Q3. गुरुग्राम में होम लोन के लिए न्यूनतम मासिक आय कितनी होनी चाहिए?

Ans- ज़्यादातर बैंक यह सुनिश्चित करते हैं कि आपकी मासिक आय कम से कम ₹25,000–₹30,000 हो। हालांकि, यह राशि लोन अमाउंट और आपके रोजगार के प्रकार (सैलरी/बिजनेस) पर भी निर्भर करती है।

Q4. EMI कैलकुलेशन कैसे करें ताकि लोन चुकाना आसान रहे?

Ans- EMI का निर्धारण लोन राशि, ब्याज दर और अवधि (Tenure) पर आधारित होता है। इसके लिए आप किसी भी ऑनलाइन EMI कैलकुलेटर का उपयोग कर सकते हैं। ध्यान रखें कि आपकी EMI आय के 40% से अधिक न हो, ताकि अन्य खर्चों पर असर न पड़े।

Q5. घर खरीदने से पहले गुरुग्राम में RERA रजिस्ट्रेशन चेक करना क्यों ज़रूरी है?

– RERA-रजिस्टर्ड प्रोजेक्ट्स में निवेश करने से आपको कानूनी सुरक्षा और पारदर्शिता मिलती है। इससे यह सुनिश्चित होता है कि बिल्डर समय पर डिलीवरी देगा और प्रोजेक्ट सभी सरकारी अनुमोदनों के अनुरूप है।

Q6. गुरुग्राम में होम लोन के लिए कौन-कौन से बैंक भरोसेमंद हैं?

Ans- HDFC, SBI, ICICI, Axis Bank और PNB गुरुग्राम में सबसे ज़्यादा पसंद किए जाने वाले बैंक हैं। ये प्रतिस्पर्धी ब्याज दरें, आसान EMI विकल्प और कस्टमर सपोर्ट प्रदान करते हैं।

Q7. क्या होम लोन लेने पर टैक्स में छूट मिलती है?

Ans- जी हाँ, होम लोन पर आयकर अधिनियम की धारा 80C और 24(b) के तहत टैक्स छूट मिलती है। इससे न सिर्फ़ ब्याज पर बल्कि मूलधन (Principal) पर भी टैक्स में बचत होती है।

Q8. 2025 में गुरुग्राम में घर खरीदने के लिए कौन से इलाक़े बेस्ट हैं?

Ans- 2025 में गुरुग्राम में प्रॉपर्टी खरीदने के लिए सबसे अच्छी लोकेशन हैं – गोल्फ कोर्स रोड, द्वारका एक्सप्रेसवे, न्यू गुरुग्राम (सेक्टर 81–95) और सोहना रोड। ये लोकेशन कनेक्टिविटी, इंफ्रास्ट्रक्चर और भविष्य की ग्रोथ के लिहाज़ से टॉप पर हैं।

Q9. होम लोन लेते समय लोग आमतौर पर कौन सी गलतियाँ कर बैठते हैं?

Ans- कई खरीदार EMI कैलकुलेशन को नज़रअंदाज़ कर देते हैं, केवल कम ब्याज दर देखकर बैंक चुन लेते हैं या फिर अपने क्रेडिट स्कोर और RERA रजिस्ट्रेशन चेक करना भूल जाते हैं। इन गलतियों से भविष्य में आर्थिक दबाव बढ़ सकता है।

Q10. क्या गुरुग्राम में अंडर-कंस्ट्रक्शन प्रोजेक्ट्स के लिए भी लोन उपलब्ध है?

Ans- हाँ, बैंक अंडर-कंस्ट्रक्शन प्रोजेक्ट्स पर भी होम लोन देते हैं। ऐसे मामलों में लोन राशि बिल्डर को चरणबद्ध (Installments) तरीके से दी जाती है, जो प्रोजेक्ट की प्रगति के साथ जुड़ी होती है।

Leave a Reply